반응형

우연히...

용평리조트 (070960) 기업분석 보고서 읽다가 알게 된 내용이라,

콘도 분양사업 구조에 대해 아래와 같이 간단히 정리해 본다.

콘도(Condominium)란 호텔과 별장의 특징을 갖춘 관광숙박시설로 종합 휴양시설을 의미.

콘도는 사용 목적에 따라 크게 주거용과 휴양용으로 나뉘어지나

한국의 경우 콘도라고 하면 일반적으로 휴양용을 의미한다.

- 관광진흥법에 따르면 콘도를 '관광객의 숙박과 취사에 적합한 시설을 갖춰,

당해 시설의 회원 및 기타 관광객에게 제공하는 것' 으로 정의

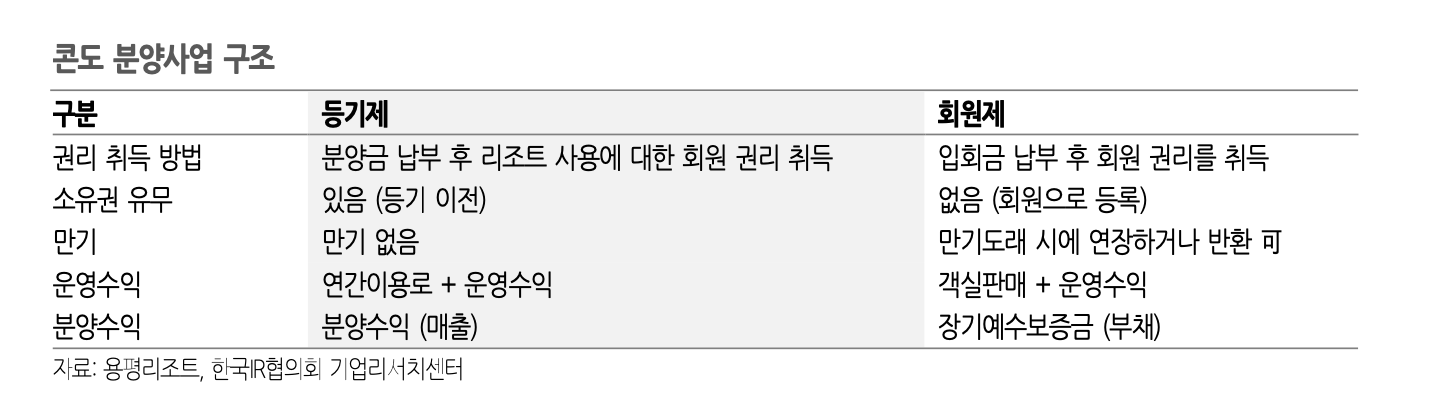

또한 콘도는 운영 형태에 따라 회원제와 등기제로 나뉘는데

회원제는 리조트에 대한 회원권리를 입회금을 납부하고 취득하고

계약기간이 만료되면 입회금에 대해 반환이 가능한데 반해

등기제는 회원의 권리를 분양대금을 납부하고 취득하는 것을 의미.

등기제는 등기가 이전되어 소유권을 가지게 되고, 회원제의 경우 소유권이 이전되지 않고

회원으로 등록이 된다.

회원제의 경우 입회비를 받을 때 회사는 이를 부채인 장기예수보증금으로 인식

등기제의 경우 분양 대금을 공사진행률에 따라 매출로 인식

반응형

'재테크 및 투자 정보' 카테고리의 다른 글

| Aleo 채굴하기 (Aleo Mining) (0) | 2024.11.25 |

|---|---|

| 상속과 증여에 대한 포인트 중심의 간단한 정리 (2) | 2024.11.05 |

| 모멘텀 투자에 대하여 (1) | 2022.11.30 |

| 네이버가 미국 당근마켓을 인수한 이유는? (0) | 2022.10.04 |

| 중국의 가상화폐 금지 정책 내용(21년 5월 18일) (0) | 2021.05.25 |