반응형

Valuation은 다양하게 계산해 볼 수 있다.

1. 상대가치법

2. 순이익

먼저 1. 상대가치법이다.

예를 들어 반포 자이 아파트를 인수하려고 적정 가격을 고민하고 있다고 하자

이 경우 바로 옆 아파트에 같은 평형, 같은 남향 등 가장 비슷한 아파트의 실거래가와 호가를 확인하고

여기에 본인이 생각하는 Gap을 반영하여 반포 자이 아파트 가격을 산출해 낼 것이다.

M&A의 Valuation도 같다.

바로 PER(Price Earning Ratio)를 이용하는 방식인데 상장된 유사 기업의 PER 평균 값을 찾아내고

타겟 기업의 순이익 X PER를 계산하여 간단하게 확인할 수 있다.

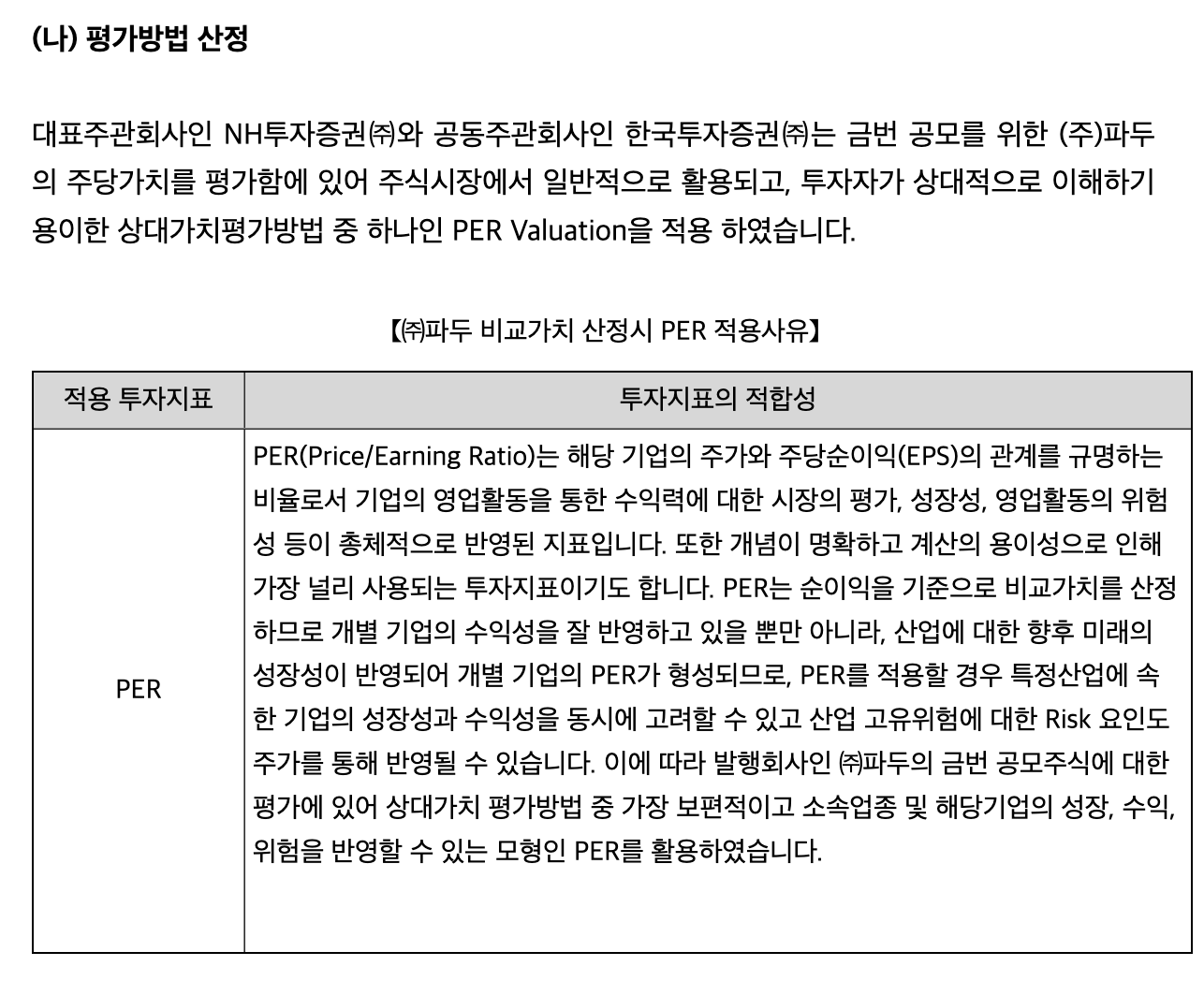

아래 그림은 파두 라는 기업의 상장을 위해 가치를 평가한 내용 중 일부인데

왜 PER를 평가 방법으로 산정했는지 잘 설명해 주고 있고

아래와 같이 비교 기업을 찾아서 PER의 평균 값을 찾아서 순이익과 곱해주면 그 값을 찾을 수 있다.

M&A에서는 이렇게 간단히 계산한 후에 경영권 프리미엄을 얻게되는데

일반적인 경영권 프리미엄은 30% 정도를 얹어준다고 보면된다.(Capital IQ등 통한 통계적인 수치)

반응형

'MBA - 경영자가 되기 위하여' 카테고리의 다른 글

| 전문가처럼 협상하기(Negotiate Like a Pro) (0) | 2024.02.22 |

|---|---|

| The Future of Marketing Is Intergenerational(마케팅의 미래는 ‘세대간’ 마케팅에 있다) (0) | 2024.02.22 |

| 고려대학교 MBA에 대하여 (0) | 2023.08.06 |

| 사업 전략 고민의 제 1단계 Trend 보기... (0) | 2023.07.08 |

| [협상 MBA] 협상에 대한 필수 참고 요소(Bargaining Zone / BATNA) (0) | 2023.06.22 |