미국에 게임스탑이라는 회사가 있다.

이 회사는 오프라인 비디오게임 전문 소매점이고 종목 코드는 GME 이다.

그런데 이 회사가 어때서? 또는 뭐가 이슈이지? 라는 사람은...

자!! 아래 차트를 보자. 이제 관심이 생길 것 같으신지?

많은 오프라인 주력 회사들이 그렇듯 온라인 트렌드 등등으로

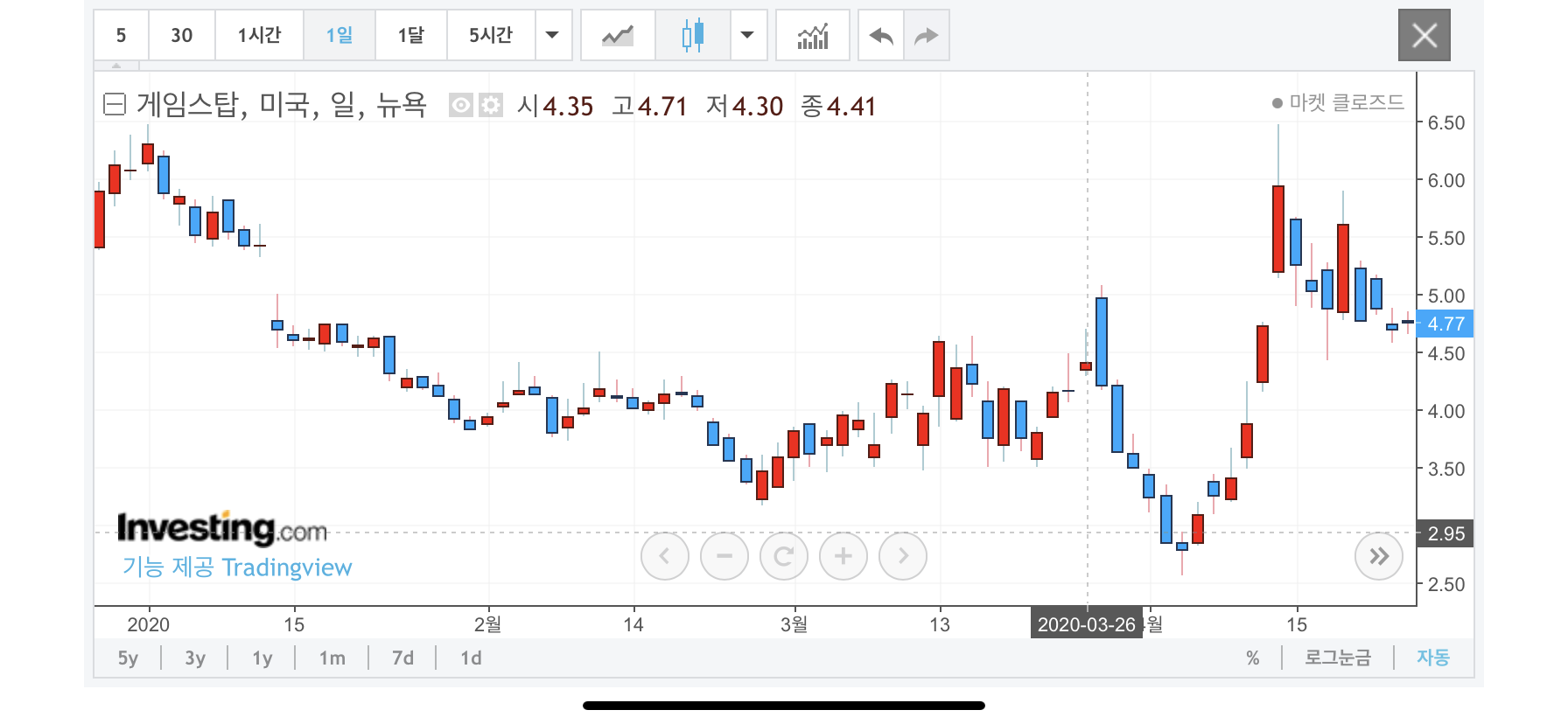

이 게임스탑 이라는 회사의 주가는 한때 $40 까지도 갔지만..

2013년 이후 지속적인 하락 추세를 거듭하다가

코로나 패닉으로 지수 전체가 빠지자 20년 3월 경에는 $2 수준까지 하락했는데

(아래 그림 참고)

우리가 모두 알고 있듯이 20년 10월에 백신 개발 및 접종 시작 이후 전체 장의 상승기가 시작되고

조금 늦기는 했지만 게임스탑 주가도 함께 상승하기 시작한다.

그런데... 20년 3월에 $2 짜리 회사가 $10이 되고

21년 들어서는 $100 이 되니

누가 봐도 이건 오버 슈팅...

다시 가격을 제자리를 찾아갈 것이라는 믿음이 생기지 않을가?

그리고 이런 믿음을 가지고 있다면...

바로 이것은 아비트리지의 기회!! 로 보일 수도...

그래서인지 흔히 헤지펀드라고 불리우는 PE가 공매도를 냈고

보통, 이런 상황에서 PE 들이 전략적으로 공매도를 치면 주가가 큰 폭으로 하락하는데...

주가가 하락하면 피해를 보는 것은 기존 주주들...

그러다보니 레딧(네이버 카페 같은...)이라고 카페 모음 사이트에 있는데

여기에 있는 주식 카페에 어떤 사람이 PE가 공매도 했다

기존 주주들 망하겠네~ 라고 글을 올리자

거기에 있던 사람들이 공매도에 반발해 이런 저런 얘기를 하다가,

게임스탑 주식을 사서 주가를 상승시키면

공매도한 PE가 다시 주식을 사야하니 손해보고

게임스탑을 가지고 있는 개미들은 손실보지 않는다고 하여

바야흐로 게임스탑(GME) 서학개미운동 시작

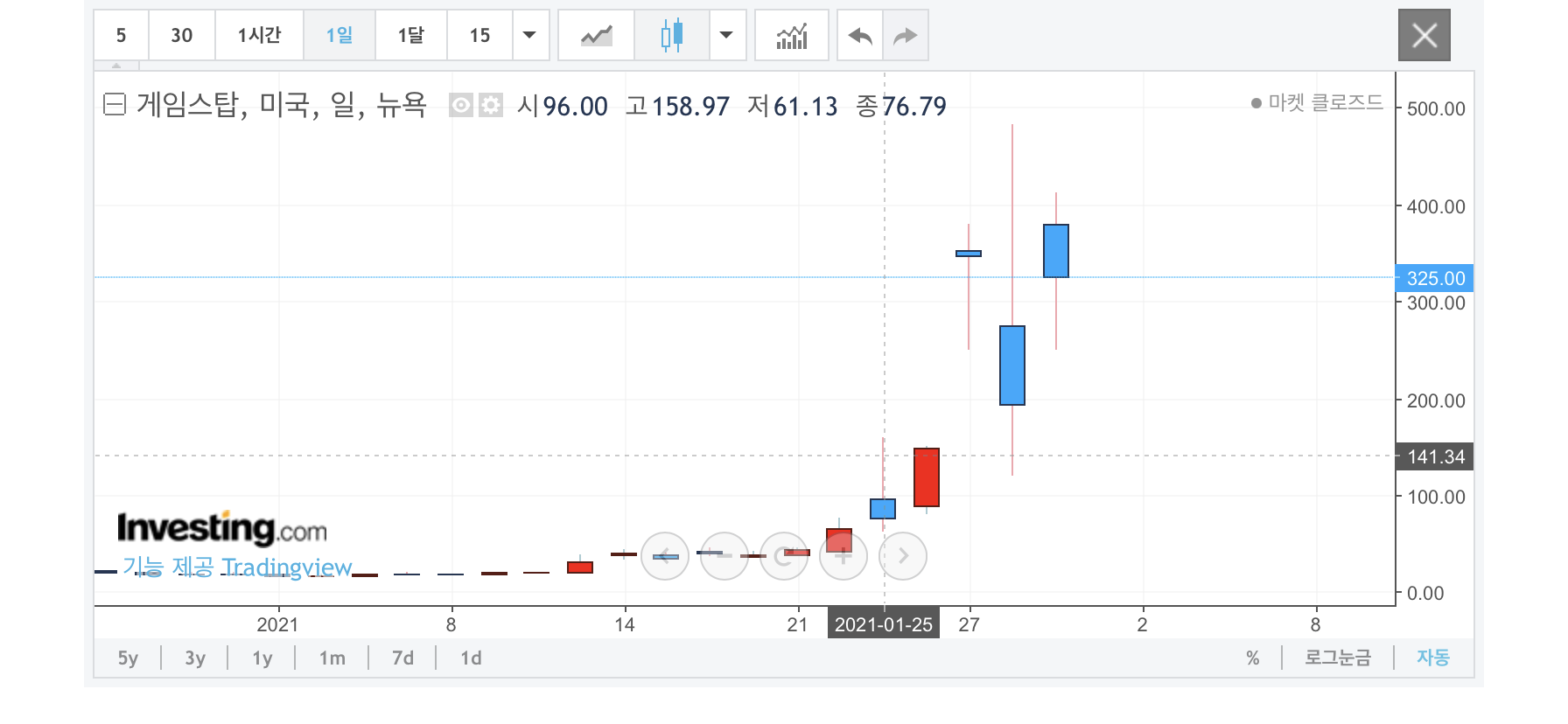

이 서학개미운동의 힘이 얼마나 강했는지...

게임스탑의 주가가 엄청나게 오르기 시작함

(아래 차트와 같이 막 $400 불도 넘고.... )

상황이 이렇게 되자 PE 측에서 작업을 걸기 시작

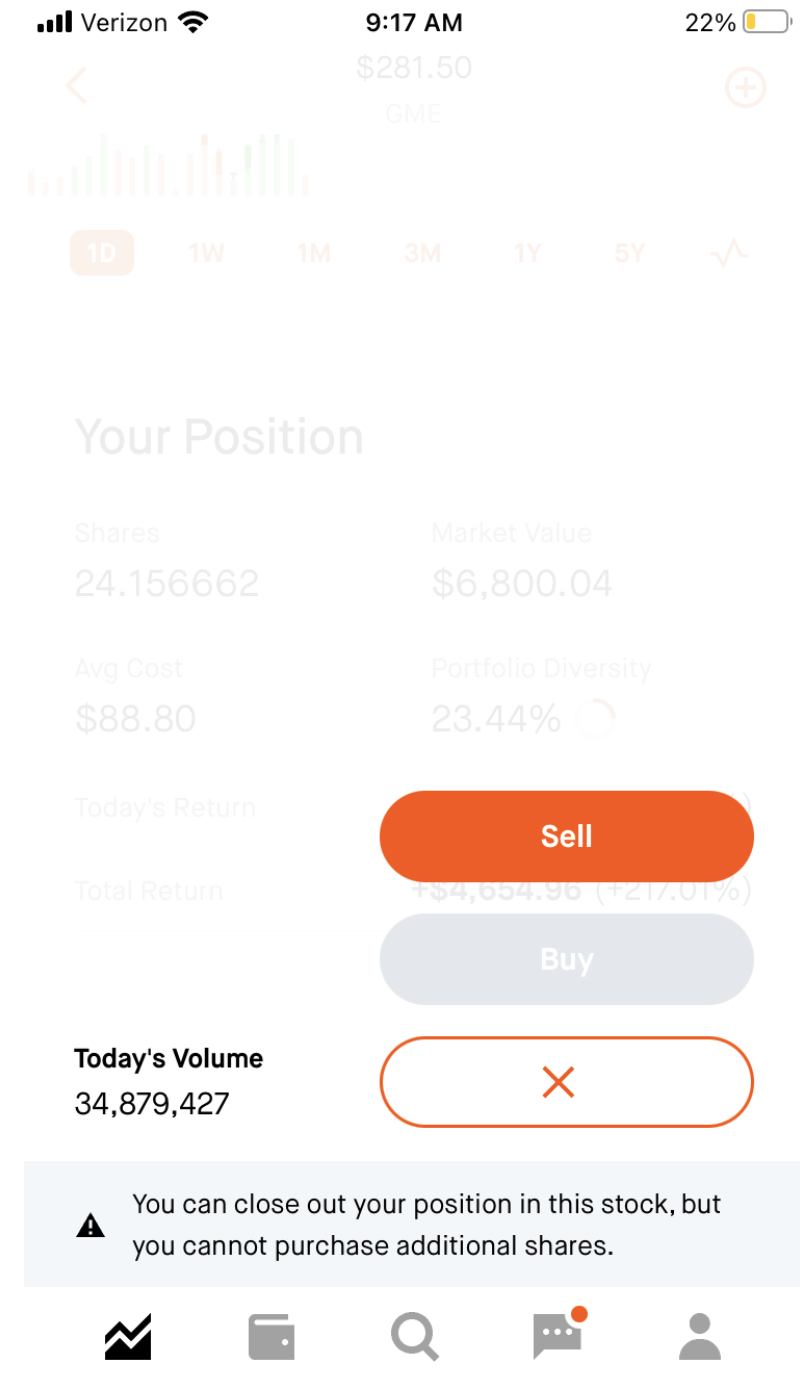

우리나라에는 키움증권의 모바일 HTS 프로그램 영웅문 처럼

미국 개미들이 주로 이용하는 모바일 HTS 프로그램 중에 로빈후드라고 있는데

그 프로그램에서 아래 그림과 같이 게임스탑 주식 매수(BUY) 버튼을 비활성화 시킴

(서학 개미들이 게임스탑 주식을 사서 주가가 올라가면 헤지펀드는 손해니깐)

매도 버튼만 살려둔채로 매수 버튼만 없애버리니 주가가 하락하더라도

매수를 하여 주가를 방어할 수 없는 상황이 된 것임

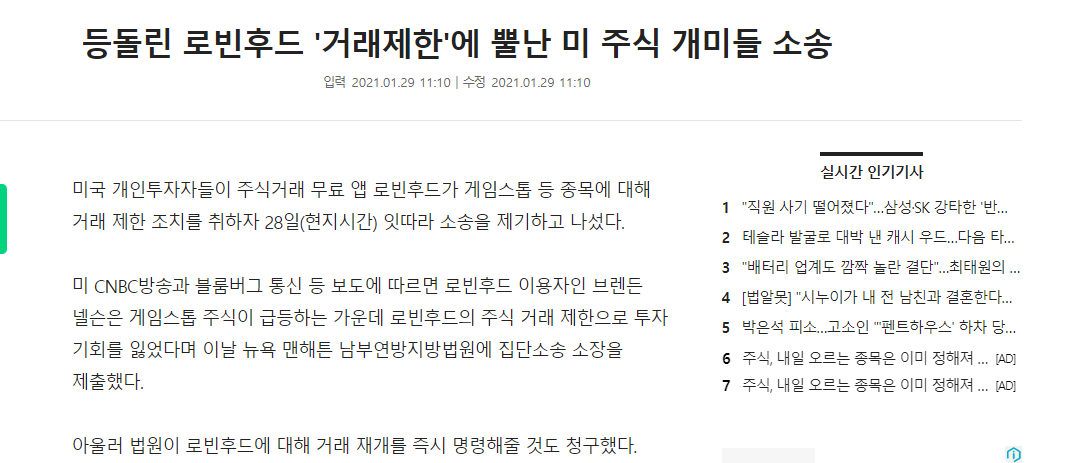

이게 이슈가 커지자 로빈후드 측에서 일부 제한을 풀었지만..

여전히 5주만 매수할 수 있게 한다던가...

그러다가 구매가능 수량을 다시 줄여서 1주만 가능하게 한다던가 하면서

이상한 움직임을 보이자

우리의 미국 개미들은 바로 소송에 돌입

이 상황은 어떻게 전개될까?

어떻게 진행될지는 모르겠지만...

현대의 주식 역사에 한 획을 긋는 사건임은 틀림없다.

'재테크 및 투자 정보' 카테고리의 다른 글

| 현재 소비 수준 유지하며 지출을 약 20% 정도 줄일 수 있는 방법(부제 머지포인트) (0) | 2021.03.03 |

|---|---|

| 쿠팡이 뉴욕증시에 상장 된다고? 근데 한국에서 IPO 안하는 이유가? (0) | 2021.02.14 |

| 강남 25억 아파트의 가치는? (0) | 2021.01.26 |

| 주식에서 잃지 않는 장기 투자법 (0) | 2020.12.17 |

| 1억원으로 156억 만든 이야기 (0) | 2020.12.04 |