반응형

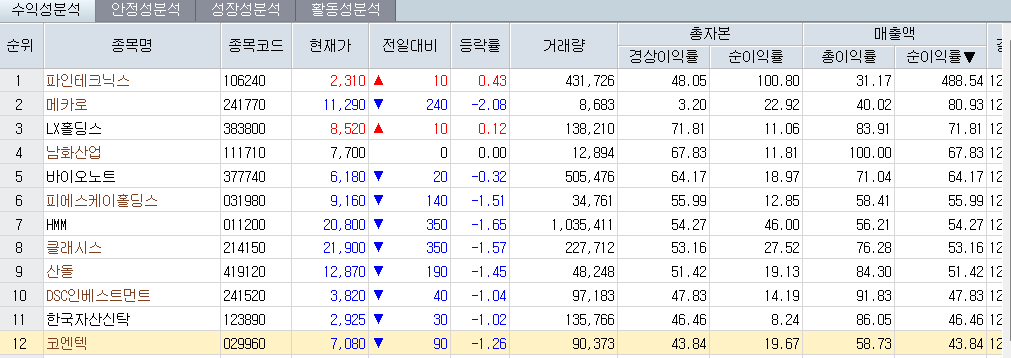

22년 연간 기준 매출액 순이익률 43%에 달하는 코엔텍에 대해 알아보도록 하자.

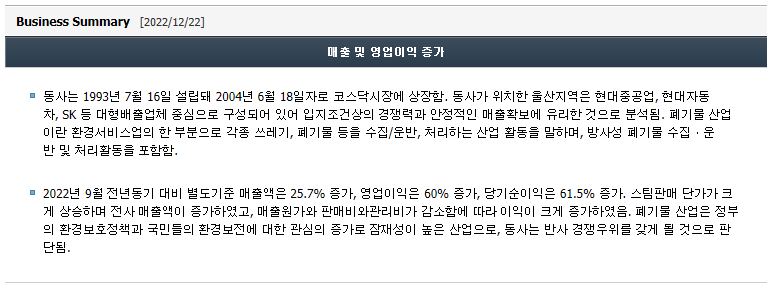

이 회사는 폐기물을 처리하는 것을 주 업으로 하고 있다.

22년 기준 매출액 903억, 영업이익 484억, ROE 24% 수준으로 매우 양호한 실적을 보이고 있고

시가총액은 3,600억원 대 이다.

다만, 폐기물 처리업이니 법인 기준 안정적인 수익 확보는 가능하지만

커다란 매출 상승의 꿈을 꾸기는 어려울 것 같다.

아래는 주봉 차트이다.

18년도에 13,350원을 찍고 우하향 중이며

현재의 경제 상황이나 차트의 방향, 해당 법인의 매출 성장 가능성에 대한 그림을 보았을때...

글쎄...

그냥 이번에는 한번 알아본 것으로 만족하련다.

반응형

'기업 분석' 카테고리의 다른 글

| 쿠쿠 홈시스 종목 차트 기술적 분석 23년 11월 25일 기준 (1) | 2023.11.25 |

|---|---|

| 오늘의 집과 왓챠의 기업가치 차이와 그 이유에 대한 고찰 (0) | 2023.07.25 |

| [기업분석] HDC현대산업개발 사고 충당금 (21년 전년비 1,600억원 증가) (0) | 2022.06.06 |

| [기업 분석] 에이스테크(088800)에 대한 간단한 조사 (0) | 2021.03.19 |

| [기업분석] 한국아트라스비엑스(023890) 주가 상승 기대감 (0) | 2020.10.12 |