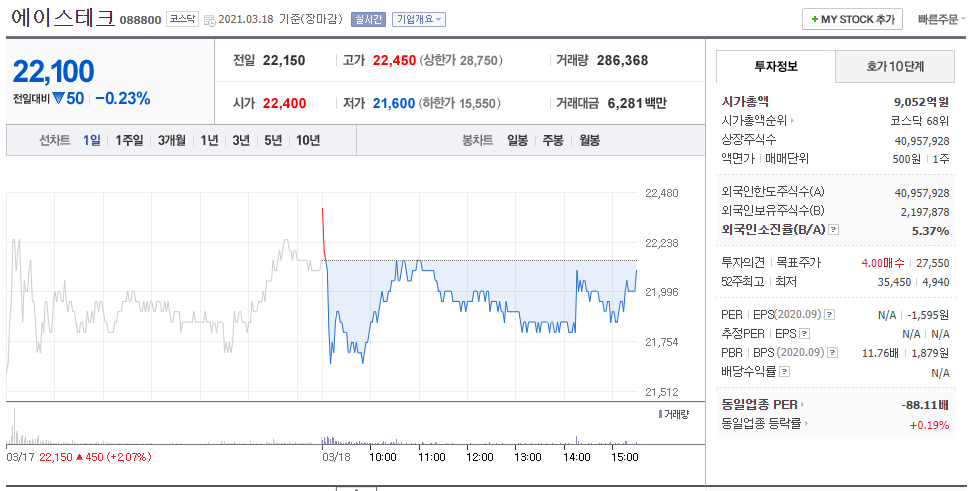

코스닥에 에이스테크(088800)라는 회사가 상장되어 있다.

이 회사는 대략 시가 총액이 9천억원 수준이고 코스닥 순위가 70위 이내권의 나름 대형 기업이다.

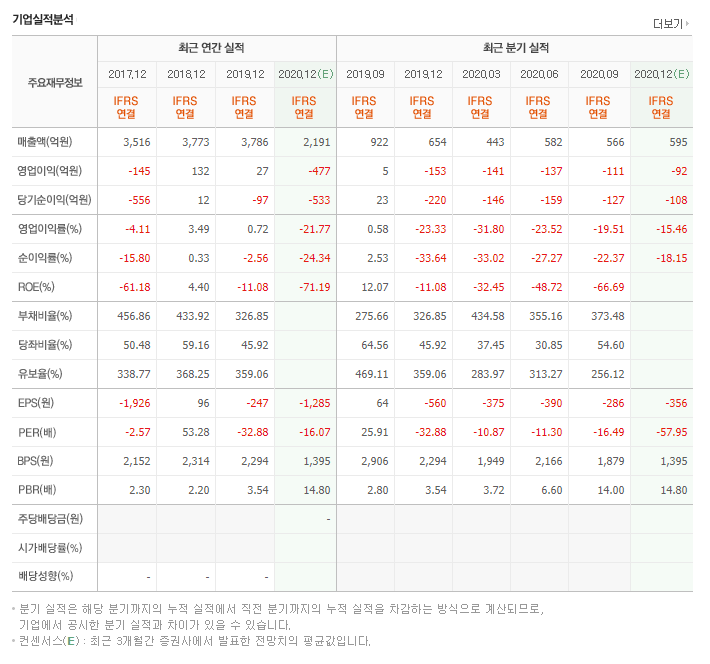

내가 이 회사에 관심을 가지게 된 이유는 아래의 실적 때문인데,

20년에 큰 폭의 적자를 기록한 회사가 21년에는 크게 Turn Around 할 것으로 기대되기 때문이다.

(T/A 하면 당연히 주가도 크게 상승할 것으로 기대 한다)

그런데, 나는 왜 이 회사가 T/A 할 것으로 예상하는가?

원래 이 회사의 매출액은 평균 3,500억원을 상회하는 수준이었다가

20년에 갑자기 2,100억원으로 크게 줄었는데

그 이유는 이 회사가 안테나를 제조하여 납품하는 회사로

무선망 투자와 매출 흐름의 상관성이 높은 상황에서

20년에 코로나 때문에 무선 장비 투자가 크게 줄었기 때문이다.

그러면 21년에는 이게 달라질 것으로 보는 이유는?

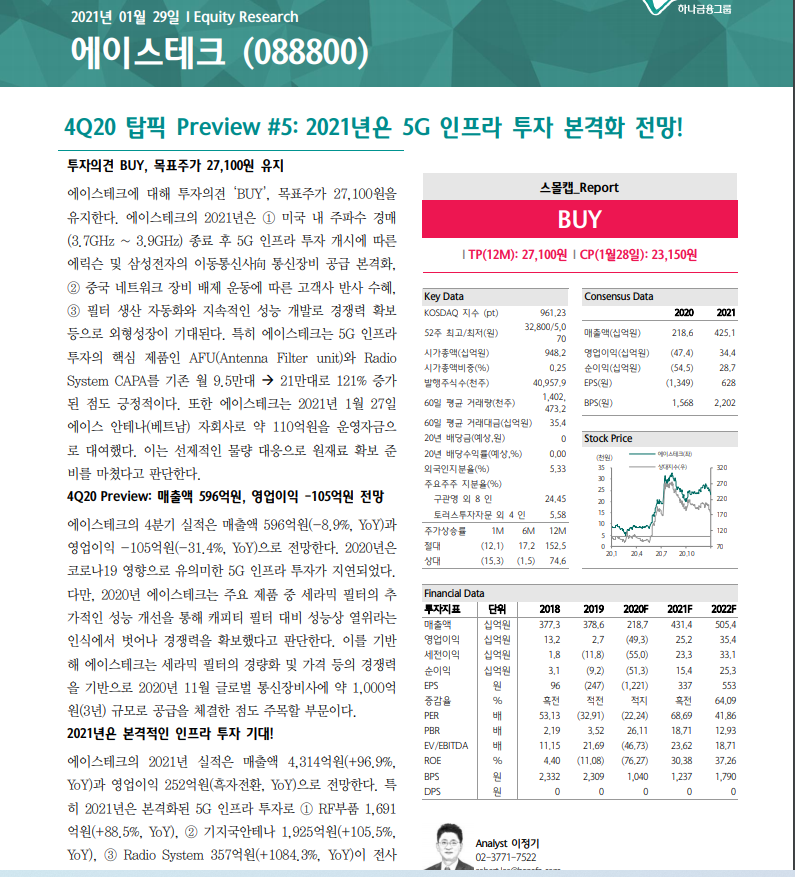

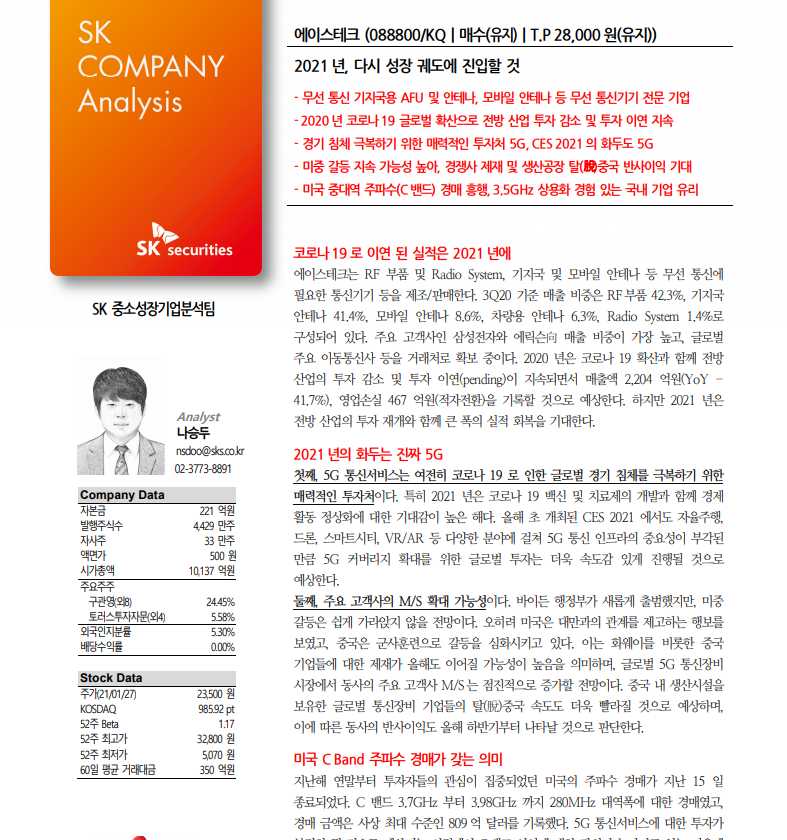

아래의 하나금융그룹의 애널리스트 리포트에도 언급되지만,

1. 21년에 미국 내 주파수 경매 종료에 따른 5G 인프라 투자 개시에 따른 기지국 장비 공급 본격화

2. 미국 내 중국 업체에 대한 반감으로 반사 이익 발생

등의 외부 요인이 있는데,

5G 기지국 장비는 특성 상 안테나가 4G(LTE) 기지국 장비 대비 몇 배 많이 들어가는 점을 감안하면

기존의 4G 장비 수준의 납품이 이루어지더라도

에이스테크의 안테나 매출은 위 리포트에 있는 숫자보다도 훨씬 늘어날 것으로 기대된다.

하지만, 이렇게 매출이 증가하여도 21년 영업이익 예상은 250억원 수준이고

22년은 330억 수준...

흠, 시총 9천억을 설명할 수 있을까?

만약 21년 영업이익이 300억 이상으로 컨센서스 대비 크게 상승한다면?

그리고 자율주행 차량의 보급량 증가로 인한 실시간 IOT 통신의 중요성이 높아져서

생각보다 5G 무선 장비 투자가 훨씬 더 많이 이루어 진다면?

위의 그림이 현실화 될 것 같다는 느낌만 들더라도

에이스테크 주식은 적어도 한 번 이상은 3만원을 찍고 오지 않을까? 라는 망상을 해보며...

내 포트폴리오에 넣고 지속 Trend F/up을 해보고자 한다.

'기업 분석' 카테고리의 다른 글

| 코엔텍 (029960) 에 대하여 (0) | 2023.04.25 |

|---|---|

| [기업분석] HDC현대산업개발 사고 충당금 (21년 전년비 1,600억원 증가) (0) | 2022.06.06 |

| [기업분석] 한국아트라스비엑스(023890) 주가 상승 기대감 (0) | 2020.10.12 |

| [기업동향] 서플러스글로벌(140070) 자사주 매입단가 (0) | 2020.09.29 |

| [기업분석] 한국아트라스비엑스(023890) (0) | 2020.09.29 |